| 中国B2B研究中心近日发布报告称,截止到6月份,2009年上半年电子商务服务类企业营收累计达到75.3亿元人民币。其2009年电子商务服务整体营收有望首度突破150亿元大关。 在电子商务发展的前若干年,各类电子商务企业的营收都呈缓慢增长状态,这与当时国内电子商务正处于萌芽与酝酿时期,以及随后而来的互联网寒冬有关。 而近年来,各电子商务企业营收呈快速增长状态,主要原因是随着中小企业逐渐认识到电子商务的好处,越来越多的中小企业开始使用第三方电子商务平台,以及网购理念的普及、网购用户的增长有着密切关联,而电子商务渗透率也随之保持持续高速增长。 根据中国B2B研究中心相关调查数据显示,截止到6月份,2009年上半年电子商务服务类企业(包括B2B、B2C、C2C、B2M、B2G等)营收累计达到75.3亿元人民币。其中最为重要的B2B、B2C两块分别为:32.5亿和40.2亿,相比去年同期,各类企业营收规模都有明显的增长。 (一)B2B市场主要服务商比较 国内B2B电子商务经过12年的发展,出现了B2B电子商务市场被几大“巨头”所瓜分绝大部分的局面。这五大电子商务平台分别是阿里巴巴、慧聪网、网盛生意宝、环球资源、中国制造网,他们均为已上市公司或准上市公司(注:中国制造网已通过中国证监会审核,即将在深圳中小板IPO),其所占B2B市场份额超过80%。 以下为各大B2B电子商务平台所提供主要服务的比较图:

从《中国B2B电子商务上市公司综合服务比较图》中我们得出以下几点结论和预测: (1)五家B2B电子商务上市公司在内外贸平台、线下展览或买家见面会和认证服务中均有提供。 (2)在线下展览或买家见面会方面,各大B2B平台各有特色,其中生意宝以自办或合作办展等方式提供服务,慧聪网和环球资源则以举办卖家与卖家供需见面会的形式进行。但不论以何种方式提供服务,都想借此线下服务抢占更多的市场份额。 (3)在行业咨询调研服务方面,目前只有生意宝和慧聪网两家有所涉及,其它B2B平台都尚无此项服务。在线下出版物方面,生意宝、慧聪网、环球资源提供此项服务,其中生意宝有涉及化工、纺织、服装等多个专业领域的自办线下刊物,环球资源则有《世界经理人》杂志,慧聪网则有长期大量《慧聪商情广告》。 (4)在B2B电子商务公司所提供的六大基本服务中,相比而言生意宝和慧聪网两家公司所提供的服务最为全面,其它平台均只是有所涉及,而未全面覆盖。 (5)无疑,那些以“线上B2B服务为主、线下B2B服务为辅”的电子商务服务企业,能提供更为全面的服务且运营成本可控,这对于用户而言,则更有吸引力。而为用户提供更为专业、深入、完善的服务是B2B电子商务平台所应追求的终极目标之一。 (二)B2C市场主要服务商比较 (1)中国代表性B2C电子商务公司服务比较 我国B2C市场与C2C市场同时起步,但发展速度却远落后于C2C市场,整体呈现不断攀升态势。从B2C市场份额看,相比C2C市场高度集中的市场格局,B2C市场的市场份额呈现区域分散,所占比均不高的局面,而且并没有出现一家独大的格局。 以下为《中国代表性B2C电子商务公司综合服务比较图》

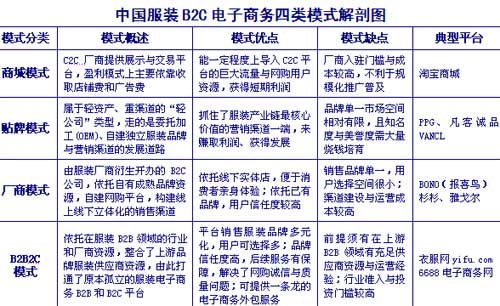

据上图以及中国B2B研究中心对网购市场的长期调查与研究,我们对当前与未来的我国网购市场,做如下判断和预期: ● B2C渐替代C2C成网购第一大主流 近年来,不仅涌现了众多纯线上业务的B2C网站,而且各大传统企业也纷纷涉水B2C领域。B2C电子商务市场呈现逆势“井喷”,且渐呈现替代C2C成为网购第一大主流的趋势。 ● C2C企业开始涉足代表网购未来趋势的B2C业务 由于B2C平台提供的产品在质量、品牌、售后等系列核心环节上,远较C2C平台有竞争优势。幸而C2C平台也早意识到了这点,均开始布局代表网购未来趋势的B2C业务。如淘宝推出淘宝商城、百度提出X2C进军B2C领域,这意味着B2C与C2C的“大融合时代”即将到来。 ● 垂直B2C企业渐寻求多元化扩张 无论传统行业,还是互联网新经济(TMT)产业,有很多企业的增长得益于在原先垂直领域取得一定行业地位后,渐寻求多元化扩张,以求减少对某单一行业的依赖性,从而再减少行业周期性风险基础上,又能扩大企业营收规模。 而这方面,垂直B2C企业也概莫能外。如当当、卓越亚马逊、凡客诚品、京东商城等,纷纷由专注细分领域转型进军相关行业或突破原先在线销售的单一品牌与产品品类(如凡客诚品),呈多元化经营,谋求企业规模扩张与盈利突破。 ● B2C企业开始自建物流配送体系 一些行业领先的B2C企业,如当当网、京东商城等,为降低资金周转周期、服务质量,从依托第三方物流渐加大对自建物流的资金投入,向产业链下游有机扩张。从而,实现在做好平台与服务“内功”的前提下,涉足产业链的下游,尤其是网购产品的仓储——物流——配送的“一条龙”服务,乃至支付领域(目前仅C2C平台有着资金实力自建)。 ● 传统制造与渠道商大规模介入B2C市场 传统制造如家电领域的创维、海信等,以及传统实体渠道商如苏宁、国美,近两年来纷纷借自建网上商城、进军网络直销领域。 据本报告调查表明,传统企业进行网络直销最大的就是价格优势,而网购用户对价格的敏感度十分明显,这将为第三方B2C平台带来一定的冲击;但前者的网购平台在产品品种(不可能在线销售竞争性同行产品)、网站运营与人气流量方面,较第三方B2C平台有“天然缺陷”,因而两类平台各有优劣,暂时还很难分出孰优孰劣。 (2)中国主流服装B2C电子商务公司商业模式比较 我国服装业电子商务从2008年起已经进入主流阶段,以当前B2C领域最热门的服装网购为例,据中国B2B研究中心调研后将其总结认为可分为以下“四类模式”:

客观地说,2007年引入B2C商业模式的PPG,无疑是中国服装B2C模式的创新者和领导者。正因有了它之后,中国才有凡客诚品、BONO如雨后春笋般兴起的众多在线品牌,以及传统服装企业“欣欣向荣”的在线业务。中国的普通老百姓开始了不用逛街,也能享受网购服装的消费乐趣这种经济生活状态。 然而,PPG在2008年的“资金困境”与诚信危机,把这个快速崛起的“轻公司”本身隐藏的缺陷全部暴露出来。对此,我们认为:在很多行业单纯靠商业模式是不可能成功的,营销策略、推广渠道、企业内控、资金安全等其他诸多因素的管理依旧不容忽视。 (三)C2C市场主要服务商比较 由于C2C是个人与个人之间的交易,C2C的特点就是大众化交易。这一模式最早在美国诞生,eBay目前是美国知名的C2C交易网站。 国内电子商务C2C领域在十二年的风起云变中,C2C企业为抢占市场大打广告战、价格战、公关战、网络战。至今,C2C领域已初步形成了“一强独大、四足鼎立”的市场格局,这与B2B领域格局十分地相似。 以下为《中国C2C市场主要服务商比较图》:

据上述比较表与中国B2B研究中心对C2C的长期研究,我们得出以下几个结论: 1、四大C2C巨头均无一家实现盈利的状况,表明了C2C领域投资大且投资回报周期长; 2、均有一定开网店的资格认证与审核机制,但尚且有待进一步改进; 3、对于卖家网店的信誉问题,基本通过买家评价来实现,且都一定漏洞有待完善; 4、由于C2C涉及领域的广泛性与线下物流体系投资回报率较低,各家均暂无涉足; 5、各家服务商均通过自建独立在线支付平台与即时通讯,来实现支付与沟通保障; 6、上述四家C2C电子商务服务商的投资方均为各自所在领域全球领先的上市公司,且市值均在百亿以上,这表明我国C2C领域的行业准入门槛已经非常高,为互联网其他任何领域所概莫能及。 (五)“大电子商务”产业链系统构成 电子商务从诞生一刻起,就不仅仅是一个孤立的产业或系统,更是一个产业带动性强、辐射面广的产业链,甚至需要政府、组织、社会、公众、媒体及诸多关联行业参与的庞大生态系统。 而由中国B2B研究中心国内首创的“大电子商务产业链”理念中,融合了当今中小企业应用电子商务最广泛的几个层面,包括平台、人才、会展、搜索、物流、第三方电子商务、软件、信息化、金融、第三方诚信评估等九大服务商构成。 而这十二类B2B服务商囊括了电子商务行业的各个领域,而所有的B2B服务商都只为B2B的应用主体——中小企业服务。 以下为中国B2B研究中心最新调研成果,经本调查报告首发的《“大电子商务产业链”构成图》:

围绕中小企业这一B2B电子商务应用主体,而衍生出来的各相关领域的B2B服务商,分布在电子商务及其相关行业,包括:IT、物流、搜索、金融等等,由此就形成了一个“大电子商务”的产业链或“产业生态集群”,并在电子商务这一强大“经济引擎”的驱动下,集体向前发展。

|